Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

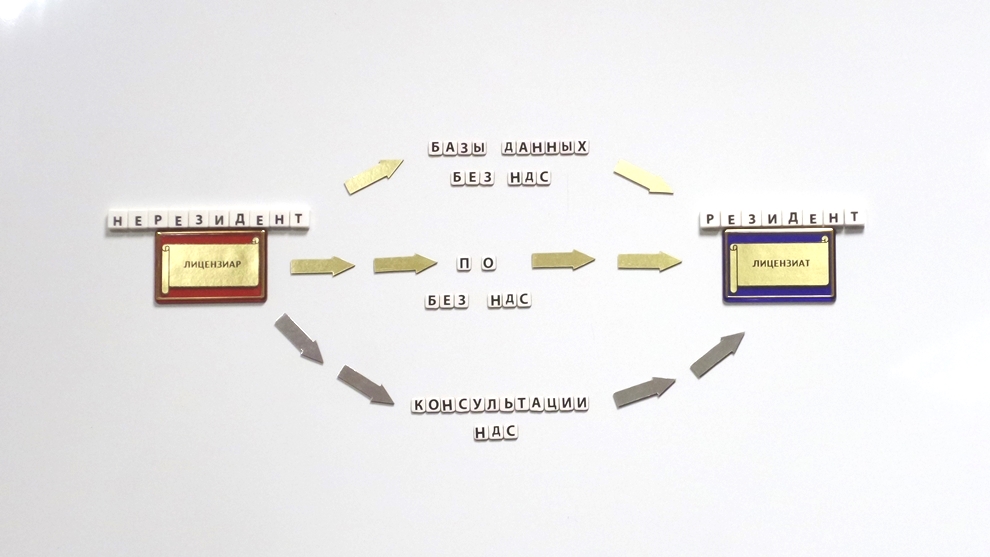

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 01.03.2016

Законопроект о введении НДС на покупку ПО и контента у инофирм принят в первом чтении

До Госдумы дошел "налог на Google"

В пятницу Госдума в первом чтении одобрила поправки к Налоговому кодексу, регламентирующие введение НДС при покупке российскими пользователями софта и электронного контента. Законопроект внесен в парламент депутатами Андреем Луговым (ЛДПР) и Владимиром Парахиным ("Справедливая Россия") два месяца назад. Тогда авторы документа поясняли, что НДС приведет к росту доходов бюджета на 52,8 млрд руб. в 2017 году, а нововведение направлено в первую очередь на иностранные компании, продающие через свои интернет-магазины (например, GooglePlay и AppStore) права доступа к программному обеспечению (ПО), играм и другому контенту.

Но именно российские производители оказались недовольны инициативой депутатов. Ассоциация разработчиков программных продуктов "Отечественный софт" (АРПП), по словам ее исполнительного директора Евгении Василенко, обратилась к помощнику президента России Игорю Щеголеву и главе комитета Госдумы по информполитике, информационным технологиям и связи Леониду Левину с критикой поправок к Налоговому кодексу. АРПП прогнозирует, что введение НДС увеличит стоимость ПО для конечных пользователей, так как "компании будут вынуждены переложить налоговое бремя на своих российских покупателей", говорится в обращениях ассоциации (копии есть у "Ъ"). "Принятие законопроекта крайне негативно отразится на условиях ведения бизнеса в сфере IT в России,- настаивают в АРПП.- Заложенные в законопроект компенсационные меры неприменимы к подавляющему большинству российских... стартапов и небольших организаций... Без компенсационных мер, как предложило в своем отзыве правительство РФ, налоговое бремя увеличится у всех российских IT-компаний". В АРПП также считают законопроект противоречащим заявлениям Владимира Путина в декабре 2014 года о недопущении ухудшения условий налогообложения до 2018 года.

Леонид Левин подтвердил "Ъ" получение письма от АРПП. "Мы неслучайно не разделяли в законопроекте налогообложение для иностранных и российских компаний, так как выступаем за равные условия работы на рынке. Российские компании сейчас не платят НДС, потому что его не платят и иностранные компании",- отметил он. По его словам, IT - один из немногих сегментов экономики, которые растут в кризис, поэтому возникает вопрос о необходимости налоговых льгот для отрасли, возможно, IT-компаниям будет достаточно компенсационных мер, указанных в законопроекте. В частности, российским компаниям предлагается предоставить право принимать к вычету суммы НДС при оказании ими электронных услуг иностранным покупателям. По словам депутата, ко второму чтению в законопроект внесут поправки, которые будут обсуждаться 10 марта совместно с представителями отрасли и комитетом Госдумы по бюджету и налогам. В администрации президента не ответили на запрос "Ъ". В пятницу связаться с соавторами законопроекта не удалось.

Ранее идею ввести НДС при покупке софта и электронного контента раскритиковала Российская ассоциация электронных коммуникаций, посчитавшая, что "принятие законопроекта без какой-либо из предусмотренных в нем компенсационных мер... усугубит неравное налоговое бремя российских IT-компаний по сравнению с иностранными конкурентами". Президент ABBYY Сергей Андреев отмечает, что будущий закон не в состоянии обеспечить взыскание налогов с иностранных компаний, так как они не являются субъектами на территории России. Так, поясняет он, предполагается, что экономически поставщик программ не пострадает, так как повысит конечную цену продукта на размер НДС. "Но это невозможно сделать для всех клиентов, часть из них совершенно точно не акцептует повышение цены",- считает он. "Лицензионные платежи - основная часть нашей выручки, и уплата НДС за лицензирование права использования будет для нас весьма чувствительной и скажется на возможностях выпуска новых программных продуктов",- сообщил гендиректор ALT Linux Алексей Смирнов. Он также отметил, что возможная уплата НДС со стороны российских разработчиков ПО особенно странно смотрится на фоне принимаемых мер по поддержке IT-компаний.

Источник: Коммерсантъ, astera.ru 29.02.2016

|