Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

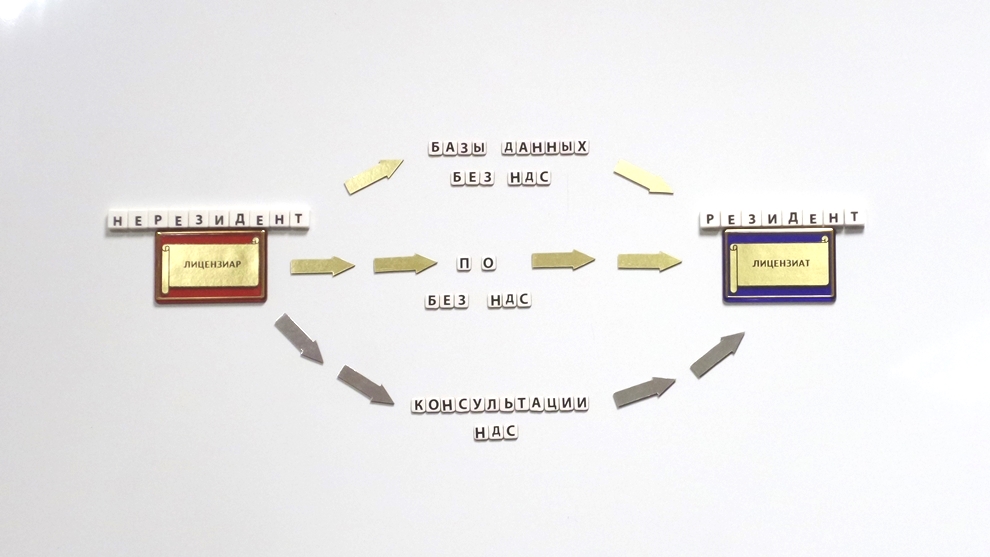

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 07.09.2016

Облагать ли НДС лом ввозимый из стран ЕАЭС?

Минфин выпустил очередное письмо (№ 03-07-15/46408 от 08.08.2016 г.), в котором утверждает, что при ввозе на территорию Российской Федерации с территорий государств - членов ЕАЭС лома и отходов черных металлов НДС должен уплачиваться в общеустановленном порядке. Ссылается при этом министерство на то, что перечень товаров, ввоз которых на территорию Российской Федерации не подлежит налогообложению НДС указан в ст.150 НК и лом там не значится

При этом в этом же письме Минфин приводит мнение Верховного суда, который в определениях от 28 декабря 2015 г. N 309-КГ15-11310 и от 30 мая 2016 г. N 168-ПЭК16 высказал прямо противопожное мнение.

По мнению ВС РФ, на основании положений Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25 января 2008 года, Договора о Евразийском экономическом союзе от 29 мая 2014 года, статей 3, 7, 177, 149, 150 Кодекса применение ставки 18 процентов к товарам, импортированным с территории стран - участниц Таможенного союза при условии освобождения от НДС оборота идентичных товаров на территории РФ, противоречит нормам и принципам международных договоров и приводит к неравным рыночным условиям на товарном рынке стран - участниц Таможенного союза. В связи с этим при импорте товаров с территории государств - членов стран ЕАЭС необходимо учитывать положения не только статьи 150 НК РФ, устанавливающей перечень товаров, не подлежащих налогообложению налогом на добавленную стоимость при ввозе их на территорию России, но и статьи 149 НК РФ, регулирующей порядок налогообложения на внутреннем рынке.

В заключение письма, Минфин делает вывод - при ввозе на территорию Российской Федерации лома и отходов черных металлов с территорий государств - членов ЕАЭС возможно применение освобождения от налогообложения налогом на добавленную стоимость. Т.е., судя по мнению министерства, облагать НДС надо, но если не хочется, то можно не облагать.

Отметим, что суды придерживаются, естественно, мнения Верховного суда. В частности, АС Северо-Западного округа.

ИА Клерк.Ру, tks.ru 07.09.2016

|