Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

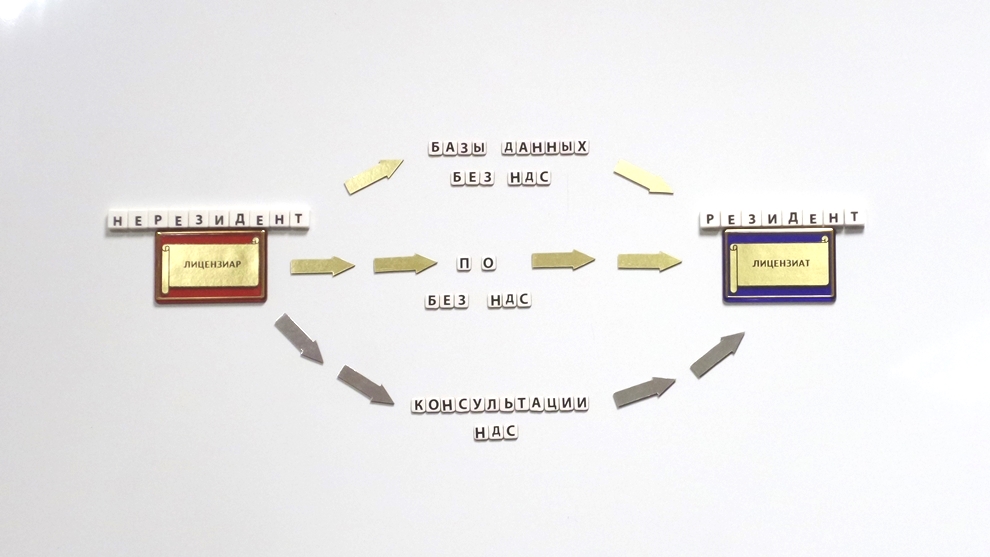

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 13.04.2017

Об НДС при приобретении ПО у инофирмы по лицензионному договору через Интернет

Вопрос: Об НДС при приобретении у иностранной организации по лицензионному договору прав на использование программ для ЭВМ через Интернет.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 3 апреля 2017 г. N 03-07-08/19407

В связи с письмом по вопросу применения налога на добавленную стоимость при приобретении российской организацией у иностранной организации на основании лицензионного договора прав на использование программ для ЭВМ путем предоставления кода доступа к этим программам, размещенным на официальном сайте иностранной организации, Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктом 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Порядок определения места реализации работ (услуг) в целях применения налога на добавленную стоимость установлен статьей 148 Кодекса.

В соответствии с подпунктом 4 пункта 1 статьи 148 Кодекса, если покупатель осуществляет деятельность на территории Российской Федерации и приобретает услуги, указанные в пункте 1 статьи 174.2 Кодекса, местом реализации таких услуг является территория Российской Федерации.

На основании пункта 1 статьи 174.2 Кодекса к оказанию услуг в электронной форме относятся, в частности, услуги по предоставлению прав на использование программ для ЭВМ через сеть Интернет, в том числе путем предоставления удаленного доступа к ним.

В соответствии с подпунктом 26 пункта 2 статьи 149 Кодекса от налогообложения налогом на добавленную стоимость освобождаются операции по передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин (ЭВМ), базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Таким образом, услуги по предоставлению иностранной компанией прав на использование программ для ЭВМ путем предоставления кода доступа к этим программам, размещенным на официальном сайте иностранной организации, через сеть Интернет на основании лицензионного договора освобождаются от налогообложения налогом на добавленную стоимость.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 года N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

О.Ф.ЦИБИЗОВА

03.04.2017

|