Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

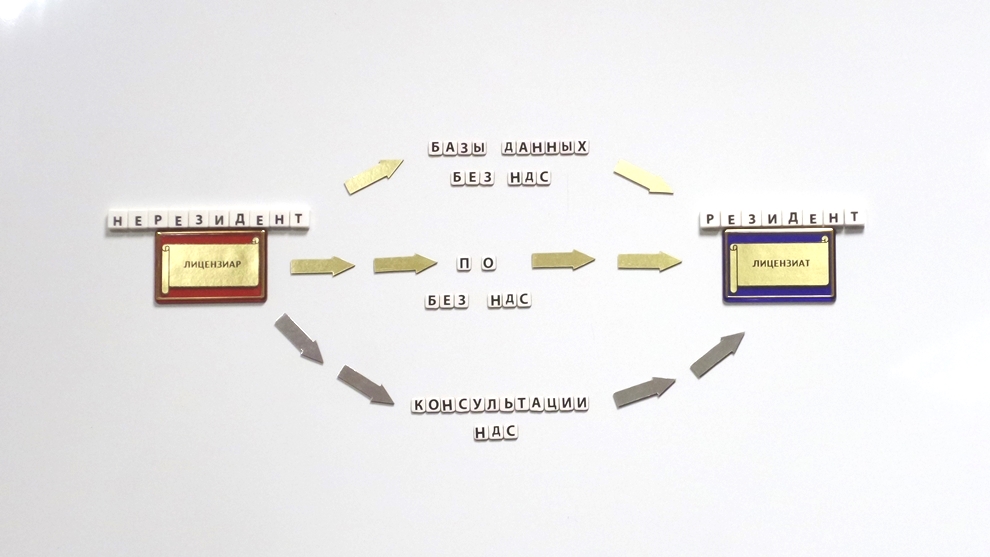

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 16.04.2022

Об НДС при передаче иностранным физлицом, имеющим статус предпринимателя, прав на использование программ для ЭВМ российской организации

Вопрос: Об НДС при передаче иностранным физлицом, имеющим статус предпринимателя, прав на использование программ для ЭВМ российской организации.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 17 марта 2022 г. N 03-07-08/20277

В связи с письмом о применении налога на добавленную стоимость при передаче иностранным физическим лицом, имеющим статус предпринимателя, прав на использование программ для электронных вычислительных машин российской организации Департамент налоговой политики сообщает следующее.

На основании положений статьи 174.2 Налогового кодекса Российской Федерации (далее - Кодекс) при оказании иностранной организацией российским лицам услуг в электронной форме, в том числе при передаче прав на использование программ для электронных вычислительных машин и баз данных через сеть Интернет, местом реализации которых на основании подпункта 4 пункта 1 статьи 148 Кодекса признается территория Российской Федерации, обязанность по исчислению и уплате налога на добавленную стоимость в бюджет возлагается на эту иностранную организацию.

На основании пункта 4.6 статьи 83 Кодекса иностранная организация, оказывающая услуги в электронной форме, указанные в пункте 1 статьи 174.2 Кодекса, подлежит постановке на учет в налоговом органе в целях уплаты налога на добавленную стоимость.

Вместе с тем постановка на учет иностранных индивидуальных предпринимателей, оказывающих услуги в электронной форме, указанной статьей 83 Кодекса не предусмотрена.

Таким образом, российская организация, приобретающая у иностранного физического лица, имеющего статус предпринимателя, услуги в электронной форме, местом реализации которых является территория Российской Федерации, признается налоговым агентом, обязанным исчислить и уплатить в бюджет Российской Федерации налог на добавленную стоимость по таким операциям, в соответствии с пунктом 1 статьи 161 Кодекса.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

В.А.ПРОКАЕВ

17.03.2022

|