Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

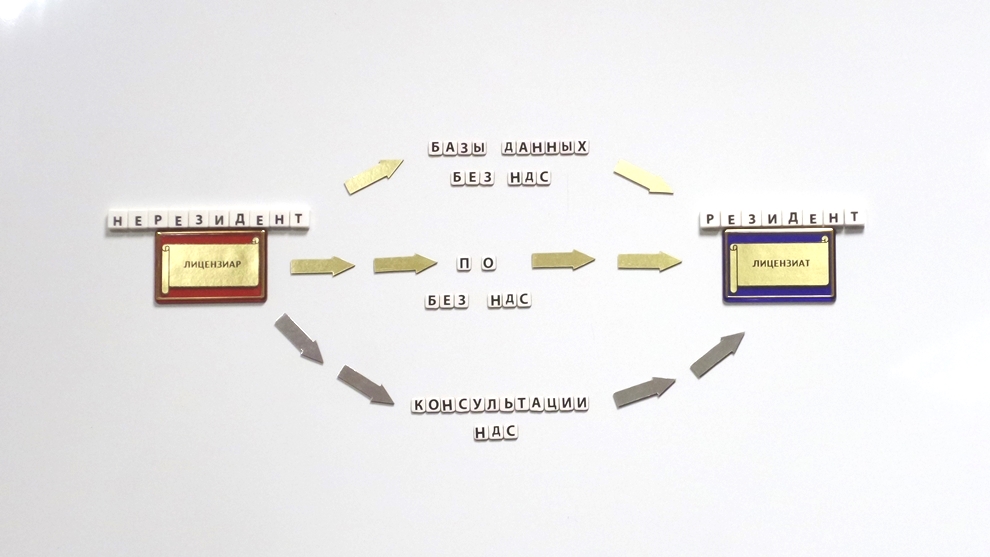

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 27.07.2021

С 1 января 2021 г. освобождение от НДС передачи прав на ПО, внесенного в единый реестр российских программ для ЭВМ, не зависит от вида договора

Вопрос: ООО является разработчиком собственных программных продуктов для ЭВМ и передает неисключительные права на использование результатов своей деятельности по лицензионным договорам, применяя освобождение от обложения НДС на основании пп. 26 п. 2 ст. 149 НК РФ.

ООО при необходимости осуществляет сопровождающие услуги (работы по инсталляции программного продукта, его технической поддержке, информационно-консультационные услуги и пр.).

До 1 января 2021 г. Минфин России и Управление ФНС России неоднократно высказывали мнение о том, что в соответствии с пп. 26 п. 2 ст. 149 НК РФ обязательным условием для освобождения реализации прав на использование программ для ЭВМ от уплаты НДС является заключение лицензионного договора. В случае передачи прав на программное обеспечение в рамках иных договоров, в том числе смешанных, включающих все элементы лицензионных договоров, операции подлежали обложению НДС в общеустановленном порядке (Письма Минфина России от 27.11.2018 N 03-07-07/85571, от 12.08.2014 N 03-07-11/40167, УФНС России по г. Москве от 10.03.2009 N 16-15/020629).

С 1 января 2021 г. Федеральным законом от 31.07.2020 N 265-ФЗ внесены изменения в пп. 26 п. 2 ст. 149 НК РФ, в результате которых форма договора, на основании которой передаются права на программы для электронных вычислительных машин и базы данных, не является обязательным условием для освобождения от уплаты НДС.

Правильно ли, что с 01.01.2021 операции по реализации прав на программное обеспечение не облагаются НДС на основании пп. 26 п. 2 ст. 149 НК РФ при заключении с покупателем смешанного договора, содержащего элементы лицензионного договора и договора оказания услуг, в отношении части цены договора, приходящейся на оплату прав на использование программного продукта, включенного в единый реестр российских программ для электронных вычислительных машин и баз данных? Плата за права на использование программного продукта и плата за оказание услуг будут выделены в составе цены смешанного договора отдельными суммами.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 31 мая 2021 г. N 03-07-08/41894

В связи с письмом о применении с 1 января 2021 года налога на добавленную стоимость в отношении операций по передаче прав на программное обеспечение на основании смешанных договоров Департамент налоговой политики сообщает следующее.

В соответствии с подпунктом 26 пункта 2 статьи 149 Налогового кодекса Российской Федерации (далее - Кодекс) с 1 января 2021 года освобождение от налогообложения налогом на добавленную стоимость применяется в отношении услуг по передаче исключительных прав на программы для электронных вычислительных машин и базы данных, включенные в единый реестр российских программ для электронных вычислительных машин и баз данных, прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть Интернет.

Таким образом, освобождение от налога на добавленную стоимость при передаче в 2021 году прав на использование программного обеспечения, включенного в единый реестр российских программ для электронных вычислительных машин и баз данных, при соблюдении ограничений, предусмотренных абзацем вторым подпункта 26 пункта 2 статьи 149 Кодекса, применяется независимо от вида заключаемых договоров на передачу прав.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

А.А.СМИРНОВ

31.05.2021

|