Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 15.02.2018

«Налог на Google» по лицензионным договорам на ПО и базы данных не взимается

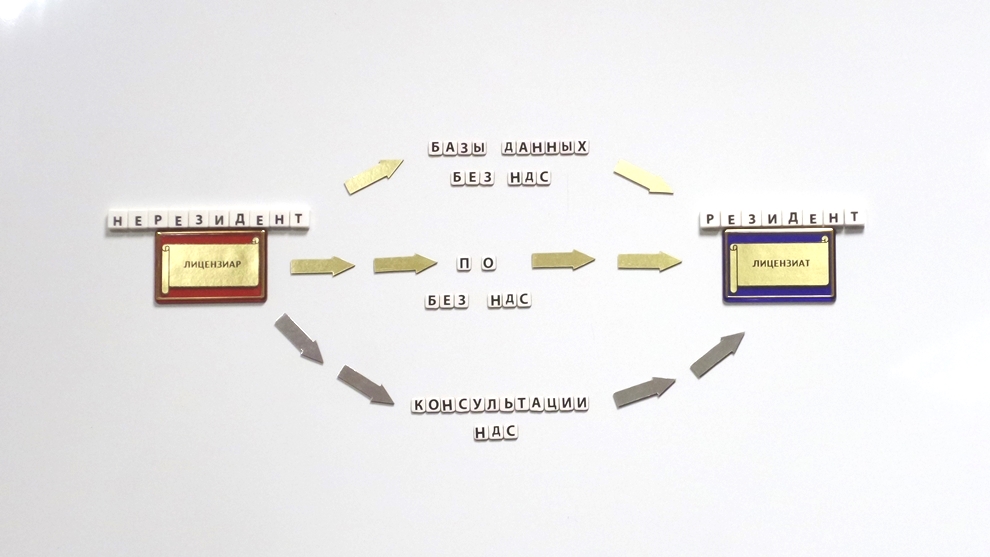

Вопрос: Банк на основании договоров, заключенных с иностранными организациями - нерезидентами Российской Федерации, приобретает права на получение и использование различных информационных материалов через информационно-телекоммуникационную сеть (например, в справочно-информационных системах Bloomberg, Standard&Poors, Factiva, тематических коллекциях ресурсов Jstor, Elsevier, электронной версии издания Financial Times и других). Приобретение таких прав влечет возникновение у банка обязанности по уплате НДС в качестве налогового агента в соответствии с Налоговым кодексом Российской Федерации (далее - Кодекс), согласно которому при приобретении у иностранных организаций услуг в электронной форме (через информационно-телекоммуникационную сеть, в том числе через сеть Интернет) российские организации обязаны исчислить и уплатить в бюджет соответствующую сумму налога (пп. 4 п. 1 ст. 148, п. 1 ст. 174.2, п. п. 1 и 2 ст. 161).

Вместе с тем в соответствии с пп. 26 п. 2 ст. 149 Кодекса от налогообложения налогом на добавленную стоимость освобождаются, в частности, операции по передаче прав на использование базы данных на основании лицензионного договора.

Банком получены разъяснения Минкомсвязи России от 17.11.2017 N П15-1-111-27589, согласно которым критериями для отнесения информации к базам данных являются:

1) наличие совокупности материалов;

2) их систематизированный вид;

3) возможность обработки информации с использованием ЭВМ.

С учетом разъяснений Минкомсвязи России и перечисленных норм Кодекса представляется, что стоимость предоставленного на основании лицензионного договора доступа к систематизированным информационным материалам через информационно-телекоммуникационную сеть с функциями поиска и обработки информации НДС не облагается.

Имеет ли право налоговый агент применить освобождение от уплаты НДС, установленное пп. 26 п. 2 ст. 149 Кодекса, при получении описанных услуг от иностранных организаций на основании лицензионных договоров?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 28 декабря 2017 г. N 03-07-08/87817

В связи с вашим письмом по вопросу применения подпункта 26 пункта 2 статьи 149 Налогового кодекса Российской Федерации при приобретении российской организацией у иностранной организации по лицензионному договору прав на использование баз данных через сеть Интернет Департамент налоговой и таможенной политики сообщает.

Согласно подпункту 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Порядок определения места реализации работ (услуг) в целях применения налога на добавленную стоимость установлен статьей 148 Кодекса.

В соответствии с подпунктом 4 пункта 1 статьи 148 Кодекса, если покупатель осуществляет деятельность на территории Российской Федерации и приобретает услуги в электронной форме, указанные в пункте 1 статьи 174.2 Кодекса, местом реализации таких услуг является территория Российской Федерации.

На основании абзаца второго пункта 1 статьи 174.2 Кодекса к оказанию услуг в электронной форме относится предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть Интернет, в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности.

В соответствии с подпунктом 26 пункта 2 статьи 149 Кодекса от налогообложения налогом на добавленную стоимость освобождаются операции по передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин (ЭВМ), базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Таким образом, услуги по предоставлению иностранной компанией прав на использование программ для ЭВМ и баз данных через сеть Интернет на основании лицензионного договора освобождаются от налогообложения налогом на добавленную стоимость.

Заместитель директора Департамента

О.Ф.ЦИБИЗОВА

28.12.2017

|