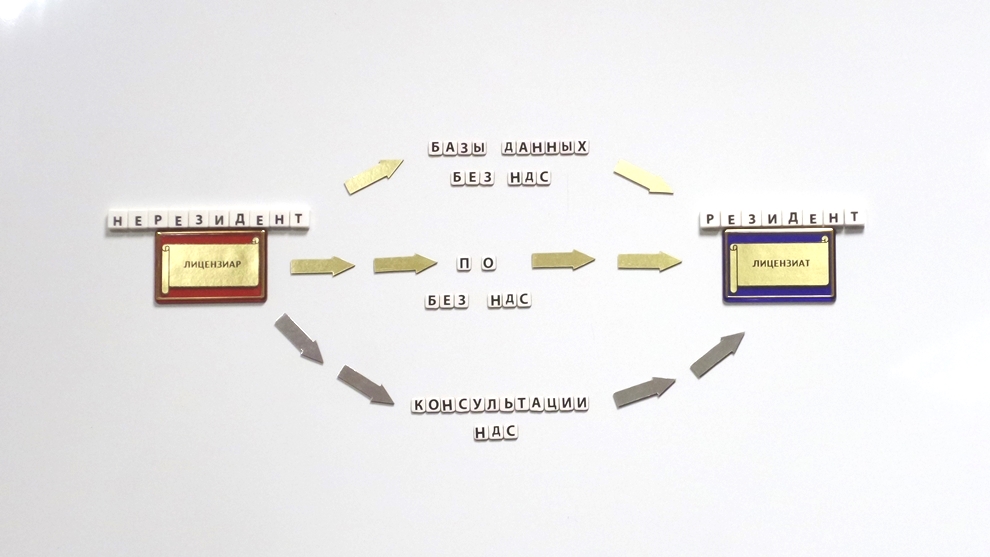

Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 24.07.2012

НДС по товарам, вывозимым из РФ в Казахстан и реализуемым казахстанским покупателям через кахастанского комиссионера

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 17 июля 2012 г. N ЕД-4-3/11815@

О НАЛОГЕ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Федеральная налоговая служба доводит для сведения и использования в работе разъяснения Минфина России от 29.05.2012 N 03-07-15/54 в адрес ФНС России о применении налога на добавленную стоимость (далее - НДС) в отношении товаров, вывозимых с территории Российской Федерации на территорию Республики Казахстан и реализуемых российской организацией казахстанским покупателям через казахстанского комиссионера.

Применение НДС при реализации товаров в рамках Таможенного союза регламентируется нормами Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25.01.2008 (далее - Соглашение) и Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11.12.2009 (далее - Протокол). При этом согласно положениям статьи 1 Соглашения под экспортом товаров понимается вывоз товаров, реализуемых налогоплательщиками государств - членов Таможенного союза, с территории одного государства - участника Таможенного союза на территорию другого государства - участника Таможенного союза.

В соответствии со статьей 2 Соглашения при экспорте товаров, в том числе через комиссионера, с территории одного государства - участника Таможенного союза на территорию другого государства - участника Таможенного союза, применяется нулевая ставка НДС при условии документального подтверждения факта экспорта.

Пунктом 2 статьи 1 Протокола определен перечень документов, представляемых в налоговые органы одновременно с налоговой декларацией для подтверждения обоснованности применения нулевой ставки НДС.

Таким образом, при реализации российской организацией товаров, вывезенных с территории Российской Федерации на территорию Республики Казахстан, казахстанским покупателям через казахстанского комиссионера применяется нулевая ставка НДС в случае представления в налоговый орган документов, предусмотренных пунктом 2 статьи 1 Протокола и подтверждающих фактическую реализацию товаров казахстанским покупателям, включая договоры казахстанского комиссионера с казахстанскими покупателями.

Что касается возврата указанных товаров, то согласно положениям статьи 3 Соглашения и статьи 2 Протокола взимание НДС по товарам, ввозимым на территорию одного государства - участника Таможенного союза с территории другого государства - участника Таможенного союза, осуществляется налоговыми органами государства - участника Таможенного союза, на территорию которого ввезены товары, по месту постановки на учет налогоплательщиков - собственников товаров, приобретающих ввозимые товары, после их принятия на учет.

Поскольку в случае возврата казахстанским комиссионером нереализованных товаров приобретения товаров российской организацией не происходит, НДС по таким товарам при их ввозе на территорию Российской Федерации российской организацией уплачивать не требуется.

Советник

государственный гражданской службы

Российской Федерации

2 класса

Д.В.ЕГОРОВ

|