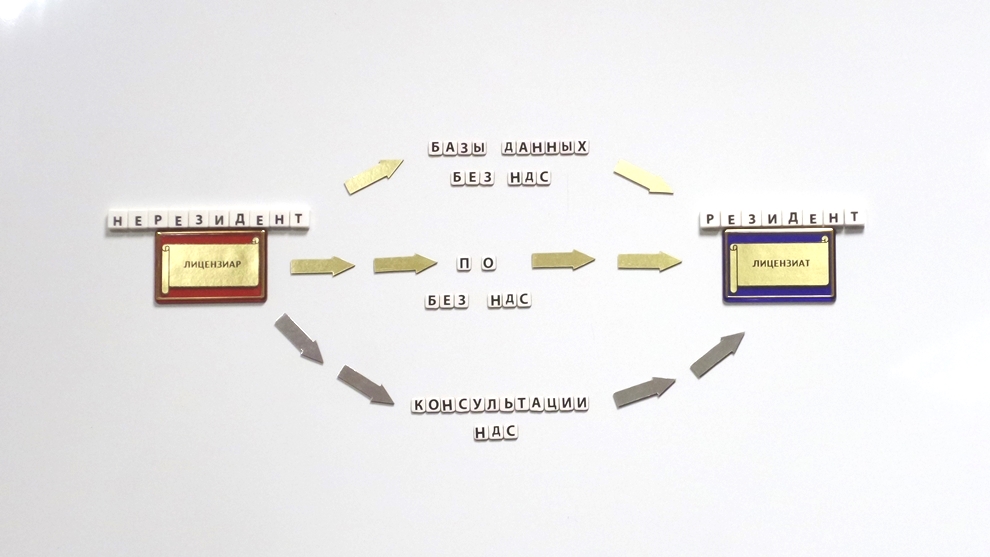

Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 14.09.2018

При экспорте услуг в сфере ИТ и по другим проектам ВЭД в качестве подтверждающих документов могут приниматься счета

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

12 сентября 2018 г. N 22-МР

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВОПРОСУ ПРЕДСТАВЛЕНИЯ РЕЗИДЕНТАМИ ПОДТВЕРЖДАЮЩИХ

ДОКУМЕНТОВ В УПОЛНОМОЧЕННЫЕ БАНКИ ПО ПОСТАВЛЕННЫМ

В УПОЛНОМОЧЕННЫХ БАНКАХ НА УЧЕТ КОНТРАКТАМ

Банк России с целью обеспечения единства подходов к осуществлению деятельности уполномоченных банков по приему подтверждающих документов от резидентов во исполнение требований Инструкции Банка России от 16.08.2017 N 181-И "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления" (далее - Инструкция N 181-И) информирует о следующем.

В соответствии с подпунктом 8.1.3 пункта 8.1 Инструкции N 181-И при исполнении обязательств по контракту, в отношении которого Инструкцией N 181-И установлено требование о его постановке на учет, в случае выполнения работ, оказания услуг, передачи информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, резидент должен представить в банк УК одновременно с одним экземпляром справки о подтверждающих документах следующие документы, подтверждающие исполнение обязательств способом, отличным от расчетов: акты приема-передачи, счета, счета-фактуры и (или) иные коммерческие документы, оформленные в рамках контракта, и (или) документы, используемые резидентом для учета своих хозяйственных операций в соответствии с правилами бухгалтерского учета и обычаями делового оборота. При практическом применении данного нормативного положения рекомендуем учитывать, что исходя из условий контрактов, обычаев резидент может располагать как совокупностью упомянутых видов документов, подтверждающих исполнение обязательств способом, отличным от расчетов, так одним таким документом.

Частью 5 статьи 23 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" (далее - Федеральный закон N 173-ФЗ) установлено, что для подтверждения фактов (например, выполнения работ, оказания услуг, передачи информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них) у резидентов могут быть истребованы только те документы, которые используются субъектами предпринимательской деятельности, в том числе для учета своих хозяйственных операций в соответствии с правилами бухгалтерского учета и обычаями делового оборота. По общему правилу, составление отдельных документов специально для целей валютного контроля не требуется.

В ряде случаев, в частности, при экспорте услуг в сфере информационных технологий исходя из условий заключаемых в этой сфере контрактов, правил бухгалтерского учета и обычаев такие типовые документы, подтверждающие факт оказания резидентом нерезиденту услуги, например, как акт об оказанных услугах, акт сдачи-приемки и т.п., не оформляются. В указанном случае документом, подтверждающим факт оказания услуг для целей валютного контроля, может являться счет (например, инвойс, счет-оферта и т.п.).

Учитывая изложенное, рекомендуем уполномоченным банкам принимать такой счет, в том числе в качестве документа, подтверждающего факт оказания услуг, выполнения работ, передачи информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них в соответствии с подпунктом 8.1.3 пункта 8.1 Инструкции N 181-И. При этом, если этот подтверждающий документ уже был представлен в уполномоченный банк ранее, то исходя из части 5 статьи 23 Федерального закона N 173-ФЗ, а также пункта 1.2 Инструкции N 181-И его повторное представление в уполномоченный банк одновременно со справкой о подтверждающих документах не требуется.

Настоящие Методические рекомендации подлежат опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Заместитель Председателя Банка России

Д.Г.СКОБЕЛКИН

|