Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

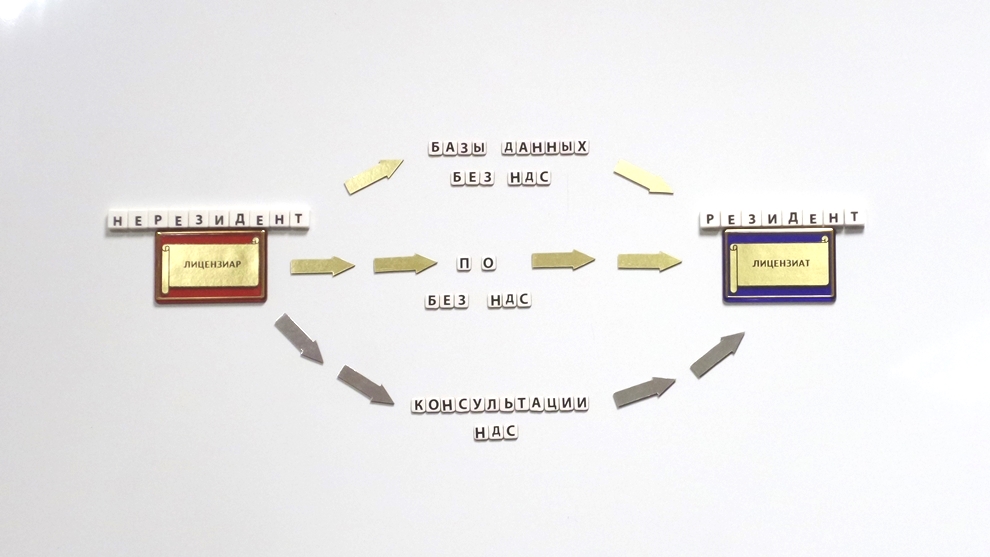

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 14.08.2017

Как банки станут выявлять сомнительные операции клиентов

ЦБ разработал рекомендации по выявлению и пресечению банками сомнительных операций, нацеленных на уклонение от уплаты налогов, вывод денежных средств из РФ, отмывание доходов, полученных преступным путем, и другие противоправные действия.

Центробанк, в частности, рекомендует в целях отнесения клиентов к категории повышенного риска обращать внимание на ряд признаков, характеризующих их деятельность:

- значение критерия уплаты налогов в бюджет, сопоставимое с масштабом деятельности клиента, обозначено в размере 0,9 процента от дебетового оборота по счету клиента, либо незначительно превышающее эту цифру (при этом факт уплаты налогов ниже данного уровня не может являться единственным определяющим фактором для автоматического признания факта совершения сомнительных операций);

- со счета не производятся выплаты зарплаты, а также связанные с ними перечисления по НДФЛ и страховым взносам, либо производимые платежи не соответствуют среднесписочной численности сотрудников клиента или свидетельствуют о занижении реальных сумм зарплаты (налогооблагаемой базы);

- фонд зарплаты установлен из расчета ниже официального прожиточного минимума;

- по счету осуществляется уплата НДФЛ, но не платятся страховые взносы;

- остатки денежных средств на счете отсутствуют либо незначительны по сравнению с объемами операций, обычно проводимыми клиентом по счету;

- основания платежей, производимых по счету, не имеют отношения к затратам, относящимся к заявленным клиентом при открытии/ведении счета видам деятельности;

- отсутствует связь между основаниями преобладающих объемов зачисления денежных средств на счет клиента и основаниями последующего их списания;

- происходит резкое увеличение оборотов по счету клиента, превышение заявленного при открытии счета максимального оборота денежных средств;

- со счета не производятся платежи в рамках ведения хозяйственной деятельности клиента (аренда, коммунальные платежи, закупки канцелярских товаров и другие);

- денежные средства зачисляются на счет клиента от контрагентов-покупателей по договорам за товары и услуги с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС (операциям по передаче денежных средств в обеспечение обязательств, предоставлению займов, реализации лома металлов).

ЦБ приводит таблицу, содержащую перечень сомнительных операций, а также соответствующие им коды видов признаков, предусмотренных Положением Банка России от 02.03.2012 № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

«МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ о подходах к управлению кредитными организациями риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма»

(утв. Банком России 21.07.2017 № 18-МР)

Документ включен в СПС "Консультант Плюс"

«Вестник Банка России», № 63, 27.07.2017, v2b.ru 14.08.2017

|