Контракты ВЭД без НДС в РФ

на услуги, работы, ПО, интеллектуальные объекты

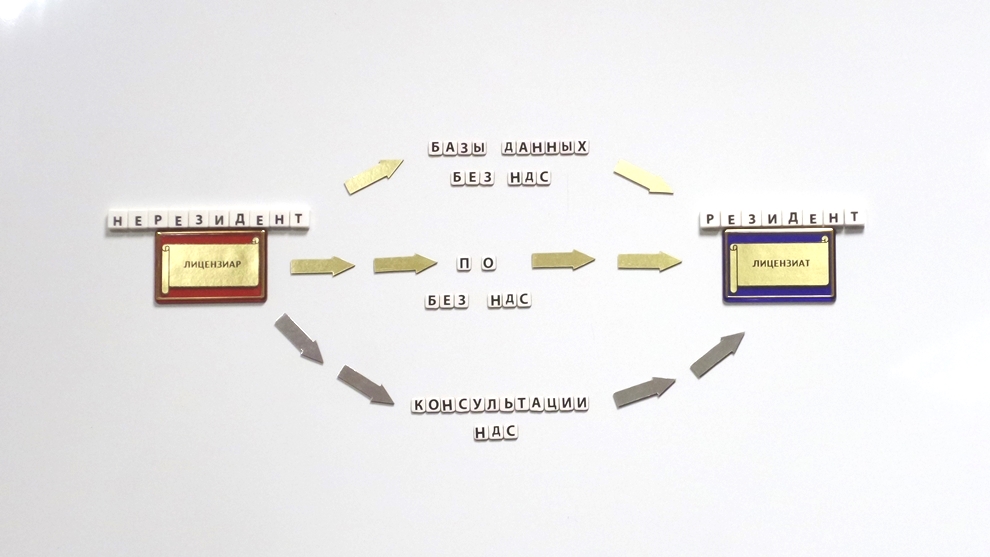

♦ Разработка и оптимизация контрактов ► Контракты «Без НДС в РФ» рус/англ.

НОВОСТИ И АНАЛИТИКА ПО СТРАНИЦЕ 14.05.2017

Приобретение ИП услуг у инофирмы по доступу к сайту бронирования автомобилей за рубежом через сеть Интернет облагается НДС

Вопрос: ИП намеревается заключить с иностранной компанией, не состоящей на учете в налоговых органах на территории РФ и не имеющей обособленных подразделений (далее - иностранная компания), договор локальной поддержки (услуги колл-центра и поддержание работоспособности) русскоязычного сайта такой иностранной компании, позволяющего конечным пользователям (физлицам) осуществлять поиск предложений прокатных компаний и бронирование автомобилей за рубежом. Права на сайт и систему бронирования принадлежат иностранной компании. ИП выступает агентом иностранной организации.

По условиям договора расчеты с иностранными прокатными компаниями производит иностранная компания из средств, полученных от конечных пользователей, а разница между ценой бронирования, установленной прокатной компанией, и ценой приобретения услуг бронирования конечным пользователем распределяется между иностранной компанией и ИП. При этом в инвойсе, выставляемом конечному пользователю, цена бронирования автомобиля указана единой суммой.

Согласно ст. 174.2 НК РФ объектом обложения НДС является в том числе оказание иностранными организациями услуг по размещению предложений о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети Интернет, услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями.

Облагается ли НДС реализация иностранной компанией услуг по доступу к сайту бронирования автомобилей за рубежом через Интернет в части, приходящейся на стоимость собственных услуг иностранной компании (за вычетом сумм, уплаченных компаниям, оказывающим услуги проката)?

Применим ли в указанной ситуации абз. 2 п. 1 ст. 174.2 НК РФ, если оказание услуг, приобретенных конечным пользователем за единую цену, осуществляется без использования сети Интернет?

Возникают ли у ИП обязанности налогового агента в соответствии с п. 10 ст. 174.2 НК РФ?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 4 апреля 2017 г. N 03-07-14/19572

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу применения налога на добавленную стоимость при приобретении российским индивидуальным предпринимателем у иностранной организации услуг по доступу к сайту бронирования автомобилей за рубежом через сеть Интернет и сообщает.

В соответствии с подпунктом 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Порядок определения места реализации работ (услуг) в целях применения налога на добавленную стоимость установлен статьей 148 Кодекса.

В соответствии с подпунктом 4 пункта 1 статьи 148 Кодекса, если покупатель осуществляет деятельность на территории Российской Федерации и приобретает услуги, указанные в пункте 1 статьи 174.2 Кодекса, местом реализации таких услуг является территория Российской Федерации.

На основании пункта 1 статьи 174.2 Кодекса к оказанию услуг в электронной форме относятся, в частности, услуги по размещению предложений о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети Интернет.

Согласно пункту 9 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, организациям и индивидуальным предпринимателям, состоящим на учете в налоговых органах, исчисление и уплата налога производятся этими организациями и индивидуальными предпринимателями в качестве налоговых агентов в порядке, предусмотренном пунктами 1 и 2 статьи 161 Кодекса.

Таким образом, российский индивидуальный предприниматель, приобретающий услуги у иностранной организации по доступу к сайту бронирования автомобилей за рубежом через сеть Интернет, исчисляет и уплачивает налог на добавленную стоимость в качестве налогового агента в указанном порядке.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 года N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

О.Ф.ЦИБИЗОВА

04.04.2017

|